Zanim odpowiem na pytanie co to jest BIK, wyobraź sobie, że ruszasz w rejs nowym jachtem. Morze wygląda spokojnie, słońce świeci, ale pod taflą kryją się skały i mielizny. Masz piękny statek, ale bez radaru i mapy możesz wpaść w kłopoty. W świecie finansów takim radarem jest właśnie BIK – Biuro Informacji Kredytowej. To ono pokazuje bankom, czy Twój kurs jest bezpieczny, czy może przed Tobą sztorm.

Dlaczego warto to wiedzieć? Bo Twoja historia kredytowa decyduje o tym, czy bank wpuści Cię do portu z kredytem hipotecznym, pożyczką czy leasingiem. A ja – jako Kapitan Polisa – pokażę Ci, jak czytać te mapy i jak obrać kurs, by bezpiecznie dopłynąć do celu.

Z tego artykułu dowiesz się:

- Co to jest BIK i dlaczego banki patrzą na niego jak kapitan na radar?

- Jak sprawdzić swój BIK i nie dać się zaskoczyć?

- Jak poprawić swoją historię kredytową krok po kroku?

- Czym różni się BIK od BIG i KRD – i dlaczego to nie to samo?

- Jak wykorzystać wiedzę o BIK, by bezpiecznie obrać kurs na kredyt hipoteczny, emeryturę czy inwestycje?

Co to jest BIK? Twój finansowy dziennik pokładowy

BIK, czyli Biuro Informacji Kredytowej, to instytucja, która gromadzi dane o Twoich kredytach, ratach i kartach kredytowych. Mówiąc obrazowo: to jak dziennik kapitana statku – zapisuje każdy Twój rejs po kredyt, każdą spłatę i każdy sztorm spowodowany opóźnieniami.

Powstał w 1997 roku z inicjatywy banków i Związku Banków Polskich. Dziś to główne źródło wiedzy o historii kredytowej klientów w Polsce.

Jakie dane gromadzi BIK?

- informacje o kredytach, pożyczkach, kartach kredytowych i leasingu,

- dane o tym, czy spłacasz raty terminowo,

- zarówno wpisy pozytywne, jak i negatywne – czyli nie tylko długi, ale też regularne spłaty, które działają na Twoją korzyść.

Dlaczego BIK jest ważny dla banków i Ciebie?

Wyobraź sobie bank jako armatora, który zastanawia się, czy wysłać Cię w rejs drogim statkiem (kredytem hipotecznym). Patrzy wtedy w BIK, czyli na Twój dziennik pokładowy. Jeśli widzi, że zawsze wracasz bezpiecznie, daje Ci statek bez wahania. Jeśli zauważy sztormy i kolizje – stawia warunki, a czasem odmawia.

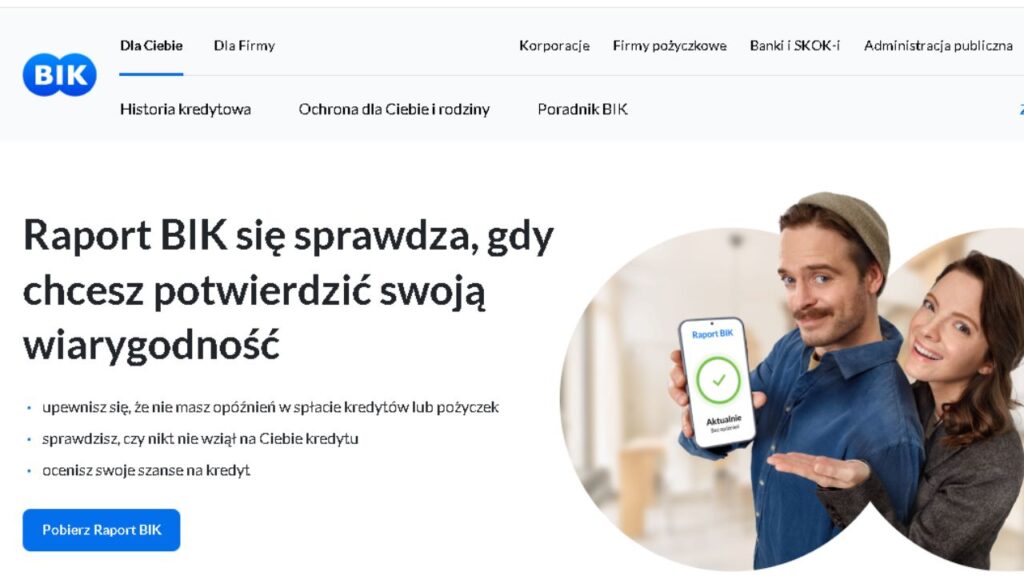

Jak sprawdzić swój BIK i co znajdziesz w raporcie?

Nie musisz zgadywać, co widzi bank. Możesz samodzielnie zamówić raport BIK. To tak, jakby sprawdzić pogodę przed wypłynięciem w rejs – zamiast liczyć na szczęście, wiesz, co Cię czeka.

Raport można pobrać ze strony BIK.pl. Dostępne są różne opcje: jednorazowy raport, abonament roczny, a także darmowa wersja raz na pół roku.

Jak czytać raport BIK krok po kroku?

- Scoring – ocena punktowa od 1 do 100, gdzie wyższy wynik oznacza bezpieczniejszy kurs.

- Historia spłat – widać każdy kredyt, każdą ratę i terminowość.

- Alerty – ostrzeżenia, gdy ktoś próbuje wziąć kredyt na Twoje dane.

Jak często warto sprawdzać swój BIK?

Tak jak regularne badania kontrolne, minimum raz w roku. A przed planowanym kredytem hipotecznym – to absolutny obowiązek. Lepiej sprawdzić wcześniej i przygotować się, niż dowiedzieć się o problemie dopiero w banku.

BIK a inne rejestry – czym różni się od BIG i KRD?

Często słyszę od klientów: „Mam problem z BIK, bo firma telekomunikacyjna zgłosiła mnie do rejestru”. To częste nieporozumienie. W rzeczywistości:

- BIK – dotyczy tylko kredytów i zobowiązań bankowych,

- BIG (Biuro Informacji Gospodarczej) – dotyczy zaległości wobec firm, np. operatorów telefonii,

- KRD (Krajowy Rejestr Długów) – też obejmuje zobowiązania pozabankowe, np. czynsze, rachunki.

Dlaczego ludzie mylą BIK z KRD?

Bo oba rejestry wpływają na wizerunek klienta, ale w inny sposób. Spotkałem klienta, który myślał, że bank odrzucił jego wniosek z powodu BIK. Po sprawdzeniu okazało się, że problemem był wpis w KRD od operatora kablówki sprzed 5 lat. Czasem to właśnie drobne fale wywracają największy statek.

Jak poprawić swoją historię w BIK?

Dobra wiadomość: Twoja historia kredytowa to nie wyrok. Możesz ją poprawić – tak jak można wyczyścić pokład i naprawić żagle przed kolejnym rejsem.

Rzetelne spłaty = spokojny kurs

Każda terminowa rata działa na Twoją korzyść. Banki lubią stabilnych żeglarzy, którzy nie ryzykują sztormu.

Unikanie zbyt wielu kredytów naraz

Jeśli w krótkim czasie złożysz kilka wniosków kredytowych, to wygląda tak, jakbyś w panice szukał tratwy. Lepiej płynąć jednym dużym statkiem niż kilkoma małymi, które toną po drodze.

Poduszka finansowa – pierwsze koło ratunkowe

Bezpieczeństwo zaczyna się od zapasu powietrza. Nawet niewielka poduszka finansowa (np. 3-miesięczne wydatki) chroni przed wpadnięciem w zaległości.

👉 Dla młodych – idealny start to konto oszczędnościowe, IKE czy IKZE.

Kredyt hipoteczny – przygotowanie do wielkiego rejsu

Jeśli planujesz kredyt na mieszkanie, warto „posprzątać pokład”:

- spłacić drobne zobowiązania,

- unikać opóźnień,

- zadbać o pozytywne wpisy w BIK.

„Reputacja buduje się latami, a stracić ją można w pięć minut.” – Warren Buffett

W kolejnej części dostaniesz:

- BIK w życiu różnych grup (młodzi, rodziny, przedsiębiorcy, osoby przed emeryturą),

- praktyczne historie klientów metodą 3xF (Fact, Feeling, Feature),

- FAQ (5 pytań i odpowiedzi),

- podsumowanie z wezwaniem do działania,

- źródła, meta dane i miejsce na grafiki.

BIK w życiu różnych grup – jak wpływa na Twój kurs?

Każdy rejs wygląda inaczej. Młody żeglarz ma inne wyzwania niż doświadczony kapitan z rodziną na pokładzie. Ale jedno pozostaje wspólne – BIK to mapa, którą warto znać, niezależnie od etapu życia.

Młodzi dorośli (20–35 lat) – przygotowanie do pierwszego rejsu

Fakt: Pierwsze kredyty, raty, czasem chwilowe problemy z budżetem.

Feeling: Strach przed odmową kredytu hipotecznego na wymarzone mieszkanie.

Feature: Regularne budowanie historii w BIK poprzez małe kredyty i terminowe spłaty.

👉 Wyobraź sobie Adama, 27-latka. Chciał kupić mieszkanie, ale bank odrzucił jego wniosek, bo nie miał żadnej historii kredytowej. Dopiero gdy wziął mały kredyt gotówkowy i spłacał go terminowo, jego BIK zapełnił się pozytywnymi wpisami. Dziś mieszka w swoim lokum.

Rodziny z dziećmi – stabilny kurs w burzliwych wodach

Fakt: Wydatki rosną, a kredyt hipoteczny bywa jak wielki okręt, którym trudno manewrować.

Feeling: Niepokój o bezpieczeństwo finansowe dzieci.

Feature: Plan finansowy z uwzględnieniem poduszki i ubezpieczenia na życie.

👉 Historia Ewy i Marcina: mieli kredyt hipoteczny i dwa inne mniejsze zobowiązania. Po optymalizacji budżetu i konsolidacji, ich raport w BIK poprawił się, a raty stały się przewidywalne. Dzięki temu spokojnie planują wakacje z dziećmi.

Przedsiębiorcy – kapitanowie własnego statku

Fakt: Nieregularne dochody i częste korzystanie z leasingu.

Feeling: Obawa, że bank nie zaufa mimo dobrych obrotów firmy.

Feature: Oddzielenie finansów prywatnych i firmowych, regularne monitorowanie BIK.

👉 Pan Piotr prowadzi firmę transportową. Gdy ubiegał się o kolejny leasing, okazało się, że drobne opóźnienia w prywatnych ratach obniżyły mu scoring. Po uporządkowaniu prywatnych finansów i wykupieniu abonamentu w BIK, jego wiarygodność wzrosła i uzyskał lepsze warunki leasingu.

Osoby przed emeryturą (50+) – bezpieczny port na horyzoncie

Fakt: Brak stabilnego planu emerytalnego.

Feeling: Lęk, że braknie środków, gdy statek dobije do brzegu.

Feature: Analiza aktywów, IKE/IKZE, bezpieczne inwestycje.

👉 Pani Anna, lat 55, bała się, że na emeryturze zabraknie jej pieniędzy. Razem sprawdziliśmy jej historię w BIK – czysta jak spokojne morze. Dzięki temu mogła wziąć dodatkowy produkt oszczędnościowy i spokojnie szykować się do bezpiecznego portu.

„Najlepszy czas na sadzenie drzewa był 20 lat temu. Drugi najlepszy czas jest teraz.” – przysłowie chińskie

FAQ – najczęściej zadawane pytania

1. Co to jest BIK i kto tam trafia?

BIK to Biuro Informacji Kredytowej – instytucja gromadząca dane o kredytach i pożyczkach w Polsce. Trafiają tam wszyscy, którzy korzystają z produktów kredytowych: od kart kredytowych, przez kredyty hipoteczne, po leasing.

2. Czy wpis do BIK oznacza, że mam długi?

Nie. Wpis w BIK może być pozytywny (regularnie spłacasz kredyt) albo negatywny (masz opóźnienia). To raczej Twój dziennik pokładowy, który pokazuje, jak płyniesz – a nie tylko listę błędów.

3. Jak szybko można poprawić scoring BIK?

Zmiana nie dzieje się z dnia na dzień. Najlepiej rozpocząć od terminowych spłat, zamykania niepotrzebnych kart kredytowych i konsolidacji zadłużenia. Pierwsze efekty mogą być widoczne po kilku miesiącach, pełna poprawa – po roku lub dwóch.

4. Czy BIK widzi moje zakupy na raty i karty kredytowe?

Tak, każda rata i każda karta kredytowa są odnotowane w BIK. Nawet drobne zakupy sprzętu AGD na raty mogą pozytywnie wpłynąć na Twoją historię, jeśli spłacasz je regularnie.

5. Czym różni się BIK od KRD i BIG?

BIK dotyczy tylko produktów finansowych i bankowych. BIG i KRD obejmują inne zobowiązania, jak rachunki czy czynsze. Dlatego możesz mieć czysty BIK, a problem w KRD – i odwrotnie.

Podsumowanie – BIK jako radar na Twoim rejsie

Twoje życie finansowe to podróż po nieprzewidywalnym oceanie. BIK to radar, który pokazuje, czy Twoja trasa jest bezpieczna. Banki patrzą na niego przed każdym kredytem – ale Ty też możesz.

👉 Sprawdź swój raport BIK, zanim wypłyniesz w rejs po kredyt hipoteczny czy inwestycje. To jak spojrzenie na mapę przed rejsem – dzięki temu unikniesz skał i dotrzesz bezpiecznie do portu.

A jeśli nie wiesz, jak odczytać tę mapę – pamiętaj: nie musisz znać się na wszystkim. Wystarczy, że masz kapitana, który zna trasę.

⚓ Skontaktuj się ze mną – razem obierzemy kurs na bezpieczne wody finansowe.

Źródła:

- Biuro Informacji Kredytowej – oficjalna strona

- Komisja Nadzoru Finansowego – knf.gov.pl

- Portal gov.pl – Finanse osobiste

Data publikacji: 26.08.2025

Ostatnia aktualizacja: 26.08.2025

Kapitan Polisa – kto to jest?

Autor: Marek Ziegler, specjalista ds. ubezpieczeń, manager zespołu zajmującego się doradztwem ubezpieczeniowym i finansowym.

Asystuje klientom w budowaniu bezpiecznej przyszłości finansowej – m.in. młodym dorosłym, rodzinom z dziećmi oraz osobom przygotowującym się do emerytury.

Publikowane treści opieram na praktycznych doświadczeniach i rzetelnej wiedzy, wspieranej aktualnymi regulacjami, rekomendacjami ekspertów oraz indywidualnym doradztwem.

Kontakt: e-mail: marek@kapitanpolisa.pl Telefon: 530 205 882

Linkedin: https://www.linkedin.com/in/marekziegler/

reszta informacji: