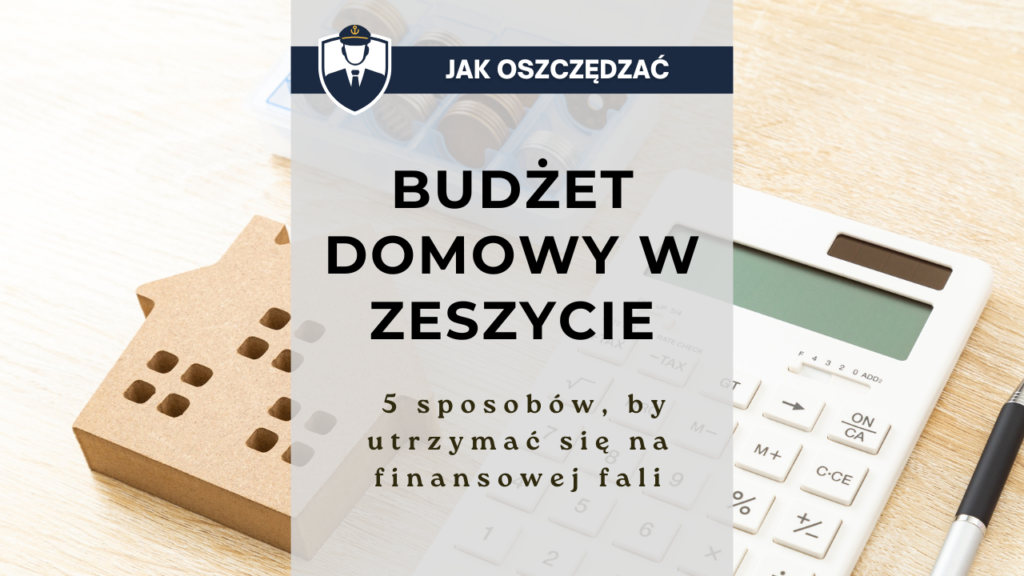

TL;DR – Budżet domowy w zeszycie

- Budżet domowy w zeszycie to najprostszy sposób, by nauczyć się kontroli nad pieniędzmi – zanim wejdziesz w aplikacje, inwestycje i „poważne finanse”.

- Ręczne zapisywanie wydatków buduje świadomość: widzisz czarno na białym, gdzie odpływają pieniądze, uczysz się nawyków i przestajesz działać impulsywnie.

- Dla kogo – Dla osób zaczynających samodzielność finansową: studentów, młodych dorosłych, osób w pierwszej pracy lub tych, którzy czują, że „pieniądze się rozchodzą”, ale nie wiedzą gdzie.

- Efekt: Spokój finansowy, lepsze decyzje zakupowe, realna kontrola nad budżetem i solidne fundamenty pod oszczędzanie oraz przyszłe inwestycje.

- Aktualizacja: 26.01.2026

- Zacznij od zeszytu – zanim wypłyniesz na głęboką wodę.

Budżet domowy w zeszycie to jak mapa dla żeglarza – prosty, ale niezawodny sposób, by utrzymać kurs na spokojne wody finansowe.

Życie potrafi być jak morze – raz spokojne, raz burzliwe. Jeśli dopiero zaczynasz swój dorosły rejs – studiujesz, pracujesz dorywczo albo stawiasz pierwsze kroki „na swoim” – ten prosty system może stać się Twoim pierwszym kompasem.

Nie potrzebujesz aplikacji, tabel Excela ani drogich narzędzi. Wystarczy zwykły notes i kilka prostych zasad.

Zanim wypłyniesz na głębokie wody niezależności finansowej, warto nauczyć się, jak utrzymać równowagę – tak jak uczę moich kursantów pływać: spokojnie, krok po kroku, aż złapiesz rytm.

Kiedy zaczynałem jako ratownik, wiedziałem jedno – na wodzie najważniejszy jest spokój i kontrola. W finansach działa to tak samo. Prowadzenie budżetu domowego w zeszycie to Twoja kamizelka ratunkowa – chroni przed paniką i pozwala oddychać nawet wtedy, gdy fala wydatków wydaje się za wysoka.

Dlaczego warto prowadzić budżet domowy w zeszycie – zanim wypłyniesz na głęboką wodę

Każdy kapitan wie, że zanim wyruszy w rejs, trzeba poznać mapę i warunki. Zanim więc wejdziesz w świat aplikacji i inwestycji, dobrze jest nauczyć się podstawowej orientacji finansowej – czyli zapisywania, analizowania i planowania wydatków w zeszycie.

Wiem, co myślisz: „Zeszyt? To przecież staroświeckie!”. Ale prawda jest taka, że ręczne prowadzenie budżetu to jak nauka pływania bez bojki – czujesz każdy ruch, widzisz każdy wydatek.

Zapisując wszystko ręcznie, budujesz świadomość i odpowiedzialność. Każdy wpis to jak zanurzenie dłoni w wodzie – czujesz opór, rytm i kierunek. A po kilku tygodniach zaczynasz rozumieć swoje finanse naprawdę, nie tylko „na ekranie”.

„Nie to, ile zarabiasz, ale jak zarządzasz, decyduje, czy dopłyniesz do portu.”

– Kapitan Polisa

Zalety budżetu w zeszycie:

- prostota – nie potrzebujesz technologii, tylko długopisu,

- elastyczność – możesz tworzyć własne kategorie i tabele,

- skuteczność – widzisz czarno na białym, gdzie odpływają pieniądze.

Wady (które stają się Twoim treningiem):

- wymaga systematyczności – ale dzięki temu budujesz finansowy nawyk,

- brak automatyzacji – co paradoksalnie uczy Cię odpowiedzialności i refleksji.

5 prostych metod na budżet domowy w zeszycie – wybierz swoją mapę rejsu

Każdy rejs jest inny – i tak samo każdy budżet. Dlatego przygotowałem 5 sprawdzonych metod, które pomogą Ci dopasować system do siebie.

Nie ma tu złych wyborów – są tylko różne kursy prowadzące do tego samego celu: spokoju finansowego.

1. Klasyczny budżet na 3 stronach – prosty jak spokojna zatoka

Strona 1: Dochody i stałe wydatki – Twoja baza, zanim odpłynies

To fundament całego systemu. Na tej stronie zapisujesz wszystko, co co miesiąc wpływa i wypływa z Twojego portfela.

Podziel ją na dwie kolumny:

| Dochody | Stałe wydatki |

|---|---|

| Wypłata / stypendium | Czynsz / akademik |

| Dodatkowa praca | Rachunki (prąd, woda, ogrzewanie) |

| Premie / wsparcie rodziny | Internet, telefon, abonamenty |

| – | Raty, subskrypcje |

Krok po kroku:

- Zsumuj swoje miesięczne wpływy – zapisz łączną kwotę na górze strony.

- Wypisz wszystkie stałe koszty.

- Policz, ile zostaje po ich odjęciu – to Twoja „przestrzeń manewrowa”.

To trochę jak poziom wody w basenie – jeśli wiesz, ile masz, czujesz się bezpiecznie i możesz planować ruchy.

Nie chodzi o perfekcję, tylko o świadomość.

Tip Kapitana: Jeśli masz zmienne zarobki, zapisz najniższą kwotę, jaką możesz realnie przewidzieć. Dzięki temu planujesz ostrożnie, a nadwyżka staje się pozytywnym zaskoczeniem, nie ryzykiem.

Strona 2: Wydatki nieregularne i jednorazowe – przygotuj tratwę na niespodziewane fale

To wydatki, które pojawiają się rzadko, ale potrafią zachwiać równowagę – urodziny znajomych, wizyta u dentysty, naprawa telefonu, nowe buty zimowe.

Nie widać ich w codziennym budżecie, ale to właśnie one często powodują, że „toniesz” pod koniec miesiąca.

Zrób prostą tabelę:

| Data | Opis | Kwota | Komentarz |

|---|---|---|---|

| 5.12 | Prezent dla przyjaciółki | 80 zł | Urodziny – zaplanowane |

| 13.12 | Wymiana opon | 200 zł | Rzadki, ale potrzebny wydatek |

| 20.12 | Lekarz | 150 zł | Niespodziewane |

Dlaczego to działa:

Zamiast panikować, gdy „coś wypadnie”, masz już miejsce w zeszycie i w głowie, że takie wydatki to normalna część życia.

Po 2-3 miesiącach zauważysz powtarzalność – wtedy możesz przewidywać, że np. co 2 miesiące warto odkładać 100 zł na kategorię „niespodzianki”.

Tip Kapitana: Zostaw na tej stronie trochę pustego miejsca – życie bywa dynamiczne, a im więcej luzu zostawisz, tym łatwiej utrzymasz się na powierzchni.

Strona 3: Podsumowanie miesiąca – Budżet domowy w zeszycie = Twój dziennik kapitański

To moment refleksji i nauki. Tutaj robisz krótki raport finansowy, czyli log swojego rejsu.

Wypisz w punktach:

- Ile zarobiłeś?

- Ile wydałeś (stałe + nieregularne)?

- Ile udało się odłożyć?

- Co poszło zgodnie z planem, a co wymaga korekty kursu?

Zrób prostą sekcję na dole strony:

| Wpływy | Wydatki | Oszczędności | Wnioski |

|---|---|---|---|

| 3 200 zł | 2 950 zł | 250 zł | Za dużo „na mieście” – ograniczyć do 1 wyjścia/tydz. |

Każde 50 zł, które odłożysz, to Twoja kropla bezpieczeństwa. Nie myśl o tym jak o wyrzeczeniu, tylko jak o zapasie tlenu pod wodą.

To daje spokój, kiedy przyjdzie miesiąc trudniejszy.

Tip Kapitana: Jeśli masz ochotę – narysuj na końcu strony symboliczny termometr lub pasek postępu oszczędności. Każda „kreska” to mały sukces – niech wizualnie przypomina, że płyniesz do celu.

Dla kogo jest ta metoda?

- Dla osób, które dopiero zaczynają zarządzać własnymi pieniędzmi.

- Dla studentów i młodych dorosłych z ograniczonymi dochodami.

- Dla tych, którzy potrzebują czegoś prostego, przejrzystego i skutecznego.

Nie potrzebujesz wiedzy finansowej. Wystarczy kartka, długopis i odrobina systematyczności.

Po miesiącu zobaczysz, że liczby zaczynają układać się w wzór – jak spokojne fale po dobrze wykonanym ruchu ręką w wodzie.

„Małe kroki wykonane konsekwentnie są silniejsze niż wielkie plany porzucone w połowie drogi.”

– Kapitan Polisa

2. Miesięczna tabela kategorii – Twoja finansowa siatka bezpieczeństwa

To sposób dla tych, którzy chcą nie tylko wiedzieć, ile wydają, ale też na co konkretnie.

Każdy zapis to nic innego jak kotwica świadomości – zatrzymujesz się, analizujesz i widzisz, czy Twoje decyzje prowadzą w kierunku bezpiecznego portu, czy dryfujesz w stronę mielizny.

Jak to działa krok po kroku

Potrzebujesz tylko zeszytu (najlepiej w kratkę lub z tabelą), długopisu i odrobiny regularności.

Na początku miesiąca zrób prostą tabelę z czterema kolumnami:

| Data | Opis wydatku | Kwota | Kategoria |

|---|---|---|---|

| 02.12 | Zakupy spożywcze – Biedronka | 73,40 zł | Jedzenie |

| 04.12 | Bilet miesięczny | 109 zł | Transport |

| 07.12 | Kawa i ciasto z przyjaciółką | 26,50 zł | Przyjemności |

| 10.12 | Doładowanie telefonu | 35 zł | Rachunki |

| 12.12 | Oszczędności – przelew na konto | 100 zł | Oszczędności |

Zapisuj każdy wydatek – nawet drobne 7 zł za kawę.

To, co na początku wydaje się błahostką, po miesiącu może urosnąć do całego wiadra wody na pokładzie.

Na końcu miesiąca zsumuj wszystkie pozycje z danej kategorii i wpisz wynik w dolnym wierszu tabeli.

| Kategoria | Suma wydatków |

|---|---|

| Jedzenie | 890 zł |

| Mieszkanie | 1 200 zł |

| Transport | 180 zł |

| Rachunki | 270 zł |

| Przyjemności | 350 zł |

| Oszczędności | 200 zł |

Jak odczytywać tę mapę finansową

Patrząc na liczby, możesz od razu zorientować się, gdzie ucieka najwięcej pieniędzy.

To jak obserwowanie przecieków w kadłubie – może się okazać, że Twój statek powoli nabiera wody w kategorii „rozrywka” albo „jedzenie na mieście”.

Sama świadomość działa jak sygnał ostrzegawczy:

„Czas skręcić, zanim fala mnie zaleje.”

Nie chodzi o to, by się ograniczać – chodzi o to, by wiedzieć, co robisz świadomie, a co dzieje się z przyzwyczajenia.

Po kilku miesiącach zobaczysz schematy:

- np. grudzień = więcej wydatków prezentowych,

- maj = wzrost kosztów wyjazdów,

- lipiec = spadek rachunków, ale więcej „na mieście”.

Ta wiedza pozwala Ci planować z wyprzedzeniem, a nie gasić pożary.

Dlaczego nazywam tę metodę „siatką bezpieczeństwa”?

Bo zabezpiecza Cię przed utratą równowagi.

Gdy widzisz liczby, przestajesz działać impulsywnie – pojawia się moment refleksji, który ratuje budżet.

To jak ratunkowa lina między Tobą a portfelem: czujesz kontrolę, nie musisz wszystkiego pamiętać, a i tak nic nie ucieknie za burtę.

Dla kogo jest ta metoda?

- Dla osób, które lubią mieć pełną kontrolę nad każdą złotówką.

- Dla tych, którzy czerpią satysfakcję z porządku i systematyczności.

- Dla studentów, freelancerów i młodych pracowników, którzy chcą zrozumieć strukturę swoich wydatków, zanim wejdą w świat aplikacji czy inwestycji.

Tip Kapitana: Kolory to Twój sonar

Kolory pomagają zobaczyć w finansach to, czego nie widać na pierwszy rzut oka.

Stwórz własny kod kolorystyczny:

- Niebieski – potrzeby (mieszkanie, jedzenie, transport),

- Zielony – oszczędności i rezerwa,

- Czerwony – przyjemności i wydatki impulsywne,

- Żółty – nieregularne wydatki (lekarz, prezenty, naprawy).

Po miesiącu zobaczysz na kartce mapę Twojego życia finansowego – gdzie spokojne wody, a gdzie sztorm.

„Świadomość to najlepszy kompas – wskazuje kierunek nawet w nocy.”

– Kapitan Polisa

3. Metoda 50/30/20 – Złoty podział finansów, który utrzyma Cię na kursie

Ta metoda to jak mapa nawigacyjna dla Twojego portfela – wyznacza kurs, ale zostawia przestrzeń na manewry.

Nie wymaga codziennego liczenia każdej złotówki, a jednocześnie pozwala zachować kontrolę i równowagę między tym, co musisz, a tym, co chcesz.

Na czym polega zasada 50/30/20

Podziel swoje miesięczne dochody na trzy proste części:

- 50% – Potrzeby (Needs):

wszystko, bez czego Twój statek nie utrzyma się na wodzie: czynsz, jedzenie, rachunki, transport, leki.

To Twoje niezbędne wydatki – solidny kadłub finansowy. - 30% – Przyjemności (Wants):

kino, kawa na mieście, Netflix, nowe ubrania, małe zachcianki.

To wiatr w żagle – potrzebny, ale jeśli przesadzisz, możesz przechylić łódź. - 20% – Oszczędności i spłata długów (Savings):

to Twoje koło ratunkowe. Tu trafia poduszka finansowa, fundusz awaryjny, ewentualne nadpłaty kredytów.

W tej części budujesz przyszłe bezpieczeństwo – port, do którego zawsze możesz wrócić.

Przykład w praktyce

Załóżmy, że zarabiasz 4 000 zł na rękę miesięcznie.

Twój budżet według metody 50/30/20 wygląda tak:

| Kategoria | Procent | Kwota | Przykładowe wydatki |

|---|---|---|---|

| Potrzeby | 50% | 2 000 zł | Czynsz, rachunki, jedzenie, transport |

| Przyjemności | 30% | 1 200 zł | Kino, wyjścia, ubrania, hobby |

| Oszczędności / Spłata długów | 20% | 800 zł | Poduszka finansowa, fundusz awaryjny, nadpłaty |

Dzięki temu masz jasny podział i spokój psychiczny.

Nie musisz pilnować każdej złotówki – wystarczy, że trzymasz proporcje.

Jak zacząć w praktyce (krok po kroku)

- Zapisz dochód netto (to, co faktycznie wpływa na konto).

- Pomnóż przez procenty:

- 0,5 × dochód = kwota na potrzeby,

- 0,3 × dochód = kwota na przyjemności,

- 0,2 × dochód = kwota na oszczędności.

- W zeszycie stwórz trzy osobne sekcje (lub trzy kolumny) – każda to inna „część załogi”.

- Zapisuj wydatki w odpowiednich kolumnach – bez stresu, po prostu ucz się rytmu.

Po miesiącu zrób krótkie podsumowanie:

- Czy 50% wystarczyło na potrzeby?

- Czy 30% to realny limit przyjemności?

- Czy udało się odkładać regularnie 20%?

Jeśli nie – skoryguj kurs o kilka stopni. Nie musisz od razu płynąć idealnie po linijce.

Elastyczna wersja dla nieregularnych zarobków

Jeśli Twoje dochody różnią się z miesiąca na miesiąc (np. praca dorywcza, umowy-zlecenia, freelance):

- Przyjmij średni dochód z ostatnich 3 miesięcy.

- Stosuj proporcje 50/30/20 od tej średniej.

- Gdy zarobisz więcej – całą nadwyżkę wrzuć do sekcji „20%” (oszczędności).

To Twój system bezpieczeństwa na słabsze miesiące.

Tip Kapitana: Nadwyżki traktuj jak „dodatkowy wiatr w żagle” – używaj ich do wzmocnienia rezerwy, nie do nowych wydatków.

Dla kogo jest ta metoda

- Dla osób w pierwszej pracy – które chcą prostego i zrozumiałego systemu.

- Dla tych, którzy czują, że „pieniądze się rozchodzą” i potrzebują ram, nie rygoru.

- Dla młodych dorosłych, którzy chcą żyć normalnie, ale też budować bezpieczeństwo.

To metoda, która uczy świadomych decyzji, nie ograniczeń.

Więcej o tej metodzie znajdziesz tutaj.

„Wolność to wiedzieć, kiedy płyniesz po kursie, a kiedy dryfujesz.”

– Kapitan Polisa

4. „Mini koperty” w zeszycie – ujarzmij pokusy, zanim fala urośnie

Kiedy fale zakupowych pokus zaczynają się podnosić, a portfel powoli traci powietrze, ta metoda działa jak system grodzi w statku – dzieli finanse na oddzielne przedziały, dzięki czemu nawet jeśli jeden się „zalewa”, reszta pozostaje bezpieczna.

Jak to robimy w praktyce (krok po kroku)

- Na początku miesiąca wypisz najważniejsze kategorie wydatków:

– Jedzenie

– Rachunki / media

– Transport / paliwo

– Rozrywka / przyjemności

– Edukacja / rozwój

– Rezerwa awaryjna - Każdej kategorii przypisz limit – realny, nie „życzeniowy”.

Przykładowo:

– Jedzenie – 700 zł

– Rachunki – 350 zł

– Transport – 150 zł

– Rozrywka – 200 zł

– Edukacja – 100 zł

– Rezerwa – 100 zł - Na górze każdej strony w zeszycie wpisz:

„Limit: ___ zł | Saldo aktualne: ___ zł”

To pomoże Ci utrzymać kontrolę. - Pod spodem zrób tabelę:

Data Opis wydatku Kwota Saldo 02.12 Zakupy spożywcze 85,20 zł 614,80 zł 05.12 Obiady na uczelni 27,00 zł 587,80 zł 10.12 Pizza ze znajomymi 42,00 zł 545,80 zł Dzięki temu na bieżąco widzisz, ile zostało w każdej „kopercie”.

Kiedy suma wydatków zbliża się do limitu, to jak widok czerwonej boi na wodzie – czas zwolnić. - Jeśli saldo spadnie do zera – koniec wydatków w tej kategorii.

To nie kara, to reguła bezpieczeństwa. Lepiej chwilowo „stanąć w miejscu” niż wpaść w prąd zadłużenia.

Dlaczego to działa

- Widzisz na bieżąco, ile pieniędzy Ci zostało w każdej kategorii – to ogranicza impulsywne decyzje.

- Mózg lubi zasady – kiedy reguła jest zapisana, łatwiej jej przestrzegać.

- Uczysz się priorytetów – jeśli coś naprawdę chcesz, zapisujesz to na przyszły miesiąc.

- Czujesz spokój – bo każdy wydatek ma swoje miejsce, a Ty masz nad nim kontrolę.

„Reguły nie ograniczają wolności – one ją chronią.”

– Kapitan Polisa

Psychologicznie to tzw. efekt ograniczonego zasobu: kiedy widzisz granicę, wydajesz ostrożniej, bo liczby stają się realne.

Zamiast „mam jeszcze trochę”, widzisz: zostało mi 78 zł na jedzenie do końca miesiąca.

I nagle nie każda kawa na mieście wydaje się warta tej złotówki.

Przykład: mini koperta „Przyjemności”

Limit: 250 zł

Saldo aktualne: 250 zł

| Data | Opis wydatku | Kwota | Saldo |

|---|---|---|---|

| 03.12 | Kino + popcorn | 48,00 zł | 202,00 zł |

| 08.12 | Kawa z przyjaciółką | 19,00 zł | 183,00 zł |

| 15.12 | Koszulka | 59,00 zł | 124,00 zł |

| 22.12 | Obiad na mieście | 47,00 zł | 77,00 zł |

Gdy saldo spadnie do 0 zł, nie przekraczasz limitu.

Zamiast frustracji, czujesz spokój – bo to Twoja decyzja, nie przymus.

W kolejnym miesiącu możesz przesunąć trochę z innej kategorii (np. zmniejszyć rozrywkę, dodać do edukacji), jeśli czujesz, że gdzieś zabrakło, a gdzieś zostało.

To elastyczność z granicami – jak dobry kurs żeglugi przy zmiennym wietrze.

Dla kogo jest ta metoda

- Dla osób, które czują, że pieniądze „rozpływają się” nie wiadomo gdzie.

- Dla tych, którzy chcą opanować impulsywność zakupową.

- Dla młodych dorosłych, którzy wolą widzieć konkretny limit niż działać „na oko”.

- Dla każdego, kto potrzebuje spokoju w portfelu bez skomplikowanych narzędzi.

Więcej o tej metodzie przeczytasz tutaj.

5. Budżet w stylu Bullet Journal – Twój dziennik kapitański

Bullet Journal (w skrócie BuJo) to metoda planowania opracowana przez Rydera Carrolla – prosty system punktów, list i symboli, który możesz dostosować do dowolnego celu.

W wersji finansowej działa jak mapa i dziennik pokładowy w jednym: pozwala zapisywać wydatki, śledzić nawyki i obserwować wzorce zachowań.

Jak to poukładać – krok po kroku

1 – Po lewej stronie zeszytu – Twoje stałe wpływy i koszty (strefa faktów):

To Twój „port” – miejsce, gdzie zapisujesz najważniejsze dane:

- Dochody – wypłata, stypendium, zlecenia.

- Stałe wydatki – czynsz lub akademik, rachunki za media, internet, telefon, paliwo lub bilet miesięczny.

- Zaplanowane oszczędności – poduszka, fundusz awaryjny.

Wypisz wszystko w formie listy z kwotami, a obok zostaw miejsce na faktyczny wydatek (czy był zgodny z planem).

| Kategoria | Plan | Rzeczywistość | Różnica |

|---|---|---|---|

| Czynsz | 1200 zł | 1200 zł | 0 zł |

| Media | 300 zł | 310 zł | +10 zł |

| Internet | 100 zł | 100 zł | 0 zł |

| Jedzenie | 800 zł | 720 zł | -80 zł |

| Oszczędności | 400 zł | 400 zł | 0 zł |

To Twoja linia bazowa – jak dziennik kapitana, w którym zapisujesz, ile masz paliwa i zapasów przed rejsem.

2 – Po prawej stronie – siatka dni (strefa codzienności):

Tu tworzysz „kalendarz wydatków” – 5×6 pól (czyli 30 dni), przypominający rozkładówkę kalendarza.

Każdy kwadrat to jeden dzień.

Wpisuj tam codzienne wydatki – krótko, symbolicznie:

- „-42 zł jedzenie”,

- „-9 zł bilet”,

- „0 zł” (dzień bez wydatków – mój ulubiony wpis).

Po miesiącu ta strona stanie się mapą Twoich decyzji – od razu zobaczysz, w które dni płynąłeś spokojnie, a kiedy wpadłeś w burzę emocji zakupowych.

Tip Kapitana: Dni „0 zł” zaznacz na zielono – to Twoje dni mocy. Widzisz, że potrafisz – i chcesz więcej takich dni.

3 – Dodaj tracker – Twój radar finansowy

Na dole strony zrób prostą tabelkę lub wykres do śledzenia nawyków:

| Dzień | Zakupy | Oszczędzanie | Notatka nastroju |

|---|---|---|---|

| 01.12 | TAK | NIE | stres – rachunki |

| 02.12 | NIE | TAK | spokój, trening |

| 03.12 | TAK | TAK | satysfakcja |

| 04.12 | NIE | TAK | dzień bez wydatków – ulga |

Ten prosty zapis pozwoli Ci dostrzec, kiedy wydajesz z emocji, a kiedy z rozsądku.

Po miesiącu zauważysz, że dni z większym spokojem często są też dniami z mniejszymi wydatkami.

„To, co mierzymy, tym możemy sterować.”

– Peter Drucker

(czyli: liczby to Twoje latarnie morskie)

Jak sprawić, by to działało (i przy tym nie zanudziło)

- Używaj kolorów: niebieski – potrzeby, zielony – oszczędności, czerwony – impulsy, żółty – wyjątkowe sytuacje.

Wizualna mapa naprawdę działa – mózg lepiej zapamiętuje kolory niż liczby. - Pisz odręcznie: to działa terapeutycznie – spowalnia proces, daje moment refleksji.

Wtedy wydatki przestają być „cyframi”, a stają się decyzjami.

Dlaczego warto – czyli psychologia BuJo

Prowadząc budżet w stylu Bullet Journal, uczysz się uważności finansowej.

Zamiast reagować na saldo w aplikacji, zaczynasz rozumieć kontekst i emocje stojące za wydatkami.

Każdy wpis to chwila zatrzymania – mała pauza, która daje Ci kontrolę i spokój.

To metoda dla tych, którzy chcą:

- mieć pełny obraz finansowego życia (nie tylko cyfry, ale też nastroje i nawyki),

- widzieć postęp wizualnie,

- budować świadomość emocji finansowych.

W praktyce to także świetny sposób, by odkryć swoje schematy – np. że wydajesz więcej po trudnym dniu lub po wypłacie.

Kiedy wiesz, kiedy i dlaczego wydajesz, możesz zacząć sterować swoim budżetem, a nie tylko dryfować z prądem.

Porównanie metod – wybierz swoją mapę finansową

| Metoda | Trudność | Dla kogo | Główna zaleta |

|---|---|---|---|

| Klasyczny budżet (3 strony) | bardzo łatwa | Początkujący | Prosta i przejrzysta |

| Tabela kategorii | średnia | Analitycy | Pełna kontrola |

| 50/30/20 | łatwa | Młodzi pracujący | Równowaga i jasne limity |

| Mini koperty | średnia | Oszczędni | Kontrola impulsywnych zakupów |

| Bullet Journal | trudniejsza | Kreatywni | Wizualna motywacja i estetyka |

Jak prowadzić budżet domowy w zeszycie w praktyce – przykłady z życia

Żeby nie było, że tylko teoretyzujemy. Poniżej dwa realne „logi kapitańskie”: student w akademiku oraz młoda osoba w pierwszej pracy / na swoim. Pierwszy miesiąc potraktuj jak spokojny trening na płytkiej wodzie – bez presji na rekordy. Liczy się rytm.

Więcej o prowadzeniu domowego budżetu znajdziesz tutaj.

Student w akademiku – kurs na pierwszą samodzielność

Źródła pieniędzy: stypendium 900 zł, wsparcie rodziców 600 zł, praca dorywcza 800 zł → Razem: 2 300 zł.

Kluczowe kategorie & limity w zeszycie:

- Akademik: 600 zł (stała opłata – wpisujesz ją od razu).

- Jedzenie: 700 zł (kolumny: data, sklep, kwota, saldo).

- Transport: 80 zł (bilet miejski), + rezerwa 40 zł na okazjonalne przejazdy.

- Edukacja: 100 zł (książki, ksero, projekty).

- Przyjemności: 200 zł (wyjścia, kino, drobiazgi).

- Rezerwa (poduszka): 100 zł (odkładana 1. dnia miesiąca).

Przykład wpisu – „Mini koperta: Jedzenie”:

- 02.12 – dyskont – 72,40 zł → saldo: 627,60 zł

- 05.12 – warzywniak – 16,90 zł → saldo: 610,70 zł

- 08.12 – obiad „na mieście” – 27,00 zł → saldo: 583,70 zł

Mikrotriki Kapitana:

- „Dzień zero” – raz w tygodniu dzień bez zakupów.

- Zamiana 2 „miastowych obiadów” na gotowanie grupowe w akademiku = oszczędność ~60-100 zł/mies.

- Zakupy z listą i limit gotówki (np. 50-80 zł) – trudniej „dołożyć” batonika.

Pierwsza praca / mieszkanie na swoim – budżet na własną tratwę

Dochód netto: 4 800 zł. Tu sprawdzi się metoda 50/30/20 + lista stałych i zmiennych.

- Stałe (priorytet 1):

- Czynsz/administracja: 1 400 zł

- Media (prąd/woda/ogrzewanie): 350 zł

- Internet/telefon: 120 zł

- Transport (bilet/paliwo): 180 zł

Razem stałe: 2 050 zł

- Zmienne (priorytet 2):

- Jedzenie: 900 zł

- Chemia/kosmetyki: 150 zł

- Ubrania/RTV drobiazgi: 150 zł

- Rozrywka/wyjścia: 350 zł

Razem zmienne: 1 550 zł

- Oszczędności i rezerwa (priorytet 0 – zlecenie stałe na start):

- Poduszka bezpieczeństwa / konto oszczędnościowe: 800 zł

- Cel krótki (np. kurs UX): 200 zł

Razem oszczędności: 1 000 zł

Bilans: 2 050 + 1 550 + 1 000 = 4 600 zł. Zostaje 200 zł bufora na „nagłe fale”.

Co miesiąc spisujesz wnioski: gdzie przelało się za burtę, co ściąć (np. platformy VOD?), co dodać (np. bilet kolejowy zamiast auta).

„Kto nie planuje, planuje porażkę.” – powszechnie przypisywane (istotą jest nawyk, nie perfekcja)

Jak utrzymać kurs – nawyki i sztuczki finansowego ratownika

Budżet domowy w zeszycie to nie jednorazowy sprint. To regularny trening oddechu i ruchu. Oto moje sprawdzone „techniki pływackie” na spokojne fale w portfelu.

Automatyzacja – włącz finansowy autopilot

- Ustaw zlecenie stałe: 10-20% wpływu 1. dnia miesiąca na konto oszczędnościowe (poduszka).

- „Reguła pierwszej fali”: najpierw Ty dla siebie (oszczędności), potem świat (rachunki i reszta).

- Dla nieregularnych dochodów (umowy-zlecenia): procent od wpływu (np. 15%) – to Twoja kotwica.

Mini-checklista autopilota

- Zlecenie stałe na poduszkę (min. 50-100 zł miesięcznie).

- Przelew „celowy” (np. kurs, wyjazd) – mała kwota, ale systematycznie.

- Alarm w kalendarzu „Przegląd budżetu” – 25. dnia miesiąca.

Wizualizacja wydatków – efekt „lustra finansowego”

- Koloruj wpisy: zielone = zgodne z planem, żółte = na granicy, czerwone = po planie.

- Rysuj paski postępu dla kategorii (np. jedzenie 700 zł → pasek 7 kratek po 100 zł).

- Zaznaczaj ciągi dni bez zakupów – łańcuch motywuje, by go nie przerywać.

Prosty tracker „No Spend Days”

- Kwadraciki z dniami miesiąca; koloruj na czarno dni z 0 zł.

- Cel: 8-10 dni bez zakupów w miesiącu dla początkujących.

Refleksja na koniec miesiąca

- Zadaj sobie 3 pytania:

- Co poszło dobrze?

- Gdzie „złapałem falę” ponad plan?

- Jaką jedną rzecz zmienię w kolejnym miesiącu?

- Zapisz 1-2 konkretne decyzje (np. „zamiana auta na kolej 2× w tygodniu”, „rezygnacja z jednej subskrypcji”).

- Pamiętaj: „Najpierw tratwa, potem rejs.” – budujesz poduszkę, zanim pomyślisz o „wielkim oceanie” inwestycji.

„Reguła 20 mil” – codziennie mały krok. W finansach to jedna linijka w zeszycie. Konsekwencja wygrywa z zrywami.

Kategorie must-have w zeszycie (dla młodych dorosłych)

- Mieszkanie: najem/kaucja/opłaty administracyjne.

- Rachunki: prąd, woda, ogrzewanie, internet, telefon.

- Jedzenie: zakupy + „na mieście” (osobne linie).

- Transport: bilet/paliwo + „okazje” (carsharing, taxi).

- Edukacja/praca: kursy, książki, wydruki.

- Przyjemności: kino, wyjścia, ubrania, kosmetyki.

- Poduszka bezpieczeństwa: nawet 50-100 zł miesięcznie.

Dwa proste „alerty zakupowe” do zeszytu

- Alert 1 – 3 pytania przed zakupem:

- Czy to potrzeba czy zachcianka?

- Czy mam to w planie na ten miesiąc?

- Co się stanie, jeśli odłożę zakup o tydzień?

- Alert 2 – reguła 1% dochodu:

Jeśli koszt > 1% Twojego dochodu, wpisz go dzień wcześniej i dopiero jutro zdecyduj.

FAQ – Budżet domowy w zeszycie

Tak, bo działa na nawyk. Ręczne wpisy to styczność z liczbami – uczysz się „czucia wody”. Dla wielu osób zaczynających dorosłość to najprostsza i najbardziej świadoma szkoła finansów. Aplikację możesz dodać później, kiedy nawyk już płynie sam.

Realnie: 10-15 minut co 2-3 dni i 20-30 minut na podsumowanie miesiąca. To mniej niż jeden odcinek serialu, a spokój, który dostajesz, jest nieporównywalnie większy.

To normalne na początku. Zapisz 3 największe „przecieki” i ustal jeden mikrocel na kolejny miesiąc (np. „2 obiady mniej na mieście”). Budżet to trening – z miesiąca na miesiąc wyniki są lepsze.

Tak. Ustalcie wspólne kategorie stałe (czynsz, media, jedzenie) i osobne koperty na przyjemności. Raz w miesiącu zróbcie krótką odprawę (20 minut): co działa, co zmieniamy, jaki jest wspólny cel (np. wakacje).

Na starcie – zeszyt, bo buduje fundament. Gdy złapiecie rytm, możecie przenieść część procesu do aplikacji (np. zbieranie paragonów), zostawiając podsumowania i decyzje w zeszycie, bo to one wzmacniają sprawczość.

Co jeszcze warto wiedzieć?

- Budżet w zeszycie działa wolniej, ale głębiej – ręczne zapisywanie uruchamia refleksję, której nie daje automatyczna aplikacja.

- Najwięcej uczą drobne kwoty – codzienne 5–15 zł zapisane w zeszycie szybciej zmienia nawyki niż analiza dużych wydatków raz w miesiącu.

- Pierwszy miesiąc zawsze jest „brzydki” – nie chodzi o perfekcję, tylko o złapanie rytmu i zobaczenie realnego obrazu finansów.

- Zeszyt zmniejsza impulsy – moment sięgnięcia po długopis często zatrzymuje zakup, którego później byś żałował.

- Budżet w zeszycie uczy myślenia kategoriami, nie saldem – ważne jest na co wydajesz, nie tylko ile zostało.

- To najlepszy start przed aplikacjami i inwestowaniem – bez podstawowej świadomości nawet najlepsze narzędzia nie pomogą.

- Regularność wygrywa z motywacją – 2–3 minuty dziennie dają więcej niż jeden ambitny wieczór w miesiącu.

- Spokój finansowy zaczyna się od kartki – zanim wypłyniesz na głęboką wodę, naucz się utrzymywać kurs blisko brzegu.

Podsumowanie – Obierz dobry kurs z Kapitanem Polisą

Wiem, że początki bywają trudne.

Każdy z nas kiedyś płynął bez mapy – z kieszenią pełną paragonów, z głową pełną planów i z portfelem, który znikał szybciej, niż zdążyłeś powiedzieć „wypłata”.

Wejdź na pokład tylko wtedy, gdy sam/a uznasz, że to bezpieczna przystań.

Zapraszam do rozmowy online bez jakichkolwiek zobowiązań z Twojej strony.

Rozmowa z Kapitanem

Ale dziś wiesz już więcej.

Masz narzędzia, które naprawdę działają: zeszyt, długopis i prosty system, który możesz dopasować do siebie.

To nie wymaga tytułu magistra z ekonomii ani aplikacji z tysiącem funkcji.

To wymaga tylko jednego: Twojej decyzji, że chcesz wiedzieć, gdzie płyną Twoje pieniądze.

„Nie musisz znać się na wszystkim – wystarczy, że masz kogoś, kto zna mapę.”

– Kapitan Polisa

Chcesz, żebym był Twoim kapitanem na tym rejsie?

Nie musimy od razu wypływać na ocean inwestycji.

Na początku możemy po prostu porozmawiać – o Twoich planach, obawach, możliwościach.

Bez presji, bez sprzedaży, bez ocen.

Razem:

- sprawdzimy, gdzie jesteś teraz – Twój finansowy punkt startowy,

- wybierzemy kurs dopasowany do Ciebie (akademik, pierwsza praca, firma, freelancing),

- zbudujemy plan, który da Ci spokój – nie tylko na koncie, ale też w głowie.

Więc jeśli chcesz ruszyć w swoją podróż po spokojne finanse – zrób pierwszy ruch już dziś.

To nie zobowiązuje do niczego, a może zmienić wszystko.

- Data publikacji: 27 stycznia 2026

Kapitan Polisa – kto to jest?

Autor: Marek Ziegler, specjalista ds. ubezpieczeń, manager zespołu zajmującego się doradztwem ubezpieczeniowym i finansowym.

Asystuje klientom w budowaniu bezpiecznej przyszłości finansowej – m.in. młodym dorosłym, rodzinom z dziećmi oraz osobom przygotowującym się do emerytury.

Publikowane treści opieram na praktycznych doświadczeniach i rzetelnej wiedzy, wspieranej aktualnymi regulacjami, rekomendacjami ekspertów oraz indywidualnym doradztwem.

Kontakt: e-mail: marek@kapitanpolisa.pl Telefon: 530 205 882

Linkedin: https://www.linkedin.com/in/marekziegler/

reszta informacji:

bezpieczeństwo bezpieczeństwofinansowe bezpieczeństwo finansowe bezpiecznykursdlarodziny budżer domowy budżet domowy budżetdomowy Co to jest poduszka finansowa doradca finansowy ecxel edukacja finansowa edukacjafinansowa emerytura Finanse finanserodzinne finasowykapok ikze inwestowanie jakzabezpieczyćsię kapitanpolisa koszty uzyskania przychodu narzędzia finansowe ochrona finansowa oszczędzanie pakietbezpieczeństwa planowanie planowanie finansowe polisa na życie poradnikfinansowy postanowienia noworoczne prezent przyszłość przyszłość finansowa pue zus rodzina składki ubezpieczenia społeczne ubezpieczenie indywidualne ubezpieczenie na życie ubezpieczenie zdrowotne zarządzaniepieniędzmi zdolność kredytowa zus zus kontakt świadome finanse